(TheNewswire)

Mont-St-Hilaire, Québec, Canada / TheNewswire / le 30 octobre 2018 - M. Renaud Hinse, président et chef de la

direction de Mines Abcourt inc. (la « Société » ou « Abcourt ») (Bourse de croissance TSX : ABI,

Berlin : AML-BE et Frankfort : AML-FF) annonce qu’une mise à jour d’un rapport 43-101 sur les ressources de la

propriété Elder et de la propriété Tagami a été préparée par M. Jean-Pierre Bérubé, ingénieur en géologie. Monsieur Bérubé

est une personne indépendante. M. Renaud Hinse, ingénieur minier, a préparé une mise à jour de l’étude économique

préliminaire de Roche, Groupe-conseil de 2012. Tous les deux sont désignés comme des « personnes qualifiées »

selon le Règlement 43-101. Chacun a une expérience pertinente dans le domaine qui le concerne. Il n’était pas nécessaire

d’avoir une personne indépendante pour réaliser cette mise à jour puisque l’estimation des ressources n’indique pas une

augmentation de 100%, ou plus.

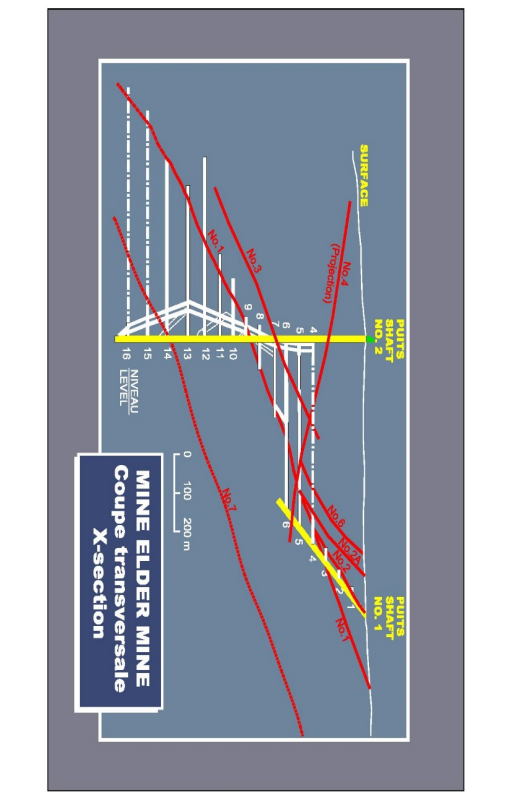

La mine Elder est constituée d’une concession minière, de deux baux miniers et des claims adjacents.

À la mine Elder, la veine #1 est la veine principale. Elle est continue sur une distance d’environ 650 mètres de la

surface jusqu’au fond de la mine. Le pendage est de 22o vers le sud. Elle est accompagnée de la

veine #3 et de la veine #6, ayant la même direction et le même pendage. Il y a aussi les veines #2 et #2A, du

4e niveau à la surface, avec la même direction et un pendage d’environ 40o S,

ainsi que la veine #4 avec une direction nord-sud et un pendage de 22o vers l’est.

La veine #7 est indiquée dans un trou qui a donné des valeurs marginales. D’autres forages seront faits pour évaluer le

potentiel économique de cette structure.

La propriété Tagami est constituée de 10 claims et elle se trouve immédiatement au nord de la propriété Elder. La

minéralisation connue, de la surface jusqu’à 150 m de profondeur se trouve dans une zone de faille ayant une direction de

N-40o E et un pendage de 50o vers le sud-est, ainsi que dans les murs de cette

faille où on trouve des veines ayant la même direction mais avec un pendage d’environ 20o vers le

sud-est.

Abcourt détient 100% des propriétés Elder et Tagami.

Voir la coupe transversale de la mine Elder.

Click Image To View Full Size

Tableau des Ressources et Paramètres Utilisés

En date du 31 mai 2018, les ressources minérales dans les catégories mesurées et indiquées étaient comme suit :

|

ZONE

|

MESURÉE

|

INDIQUÉE

|

MESURÉE + INDIQUÉE

|

ONCES

D’OR

(On)

|

|

TONNES

|

TENEUR

|

TONNES

|

TENEUR

|

TONNES

|

TENEUR

|

|

(métriques)

|

(g/t) Au

|

(métriques)

|

(g/t) Au

|

(métriques)

|

(g/t) Au

|

|

ELDER

|

|

|

|

|

|

|

|

|

VEINE 1

|

32 607

|

5,09

|

159 502

|

6,91

|

192 109

|

6,60

|

40,755

|

|

VEINE 2

|

5 343

|

5,36

|

75 957

|

6,39

|

81 300

|

6,32

|

16,516

|

|

VEINE 3

|

0 |

0,00

|

15 321

|

6,27

|

15 321

|

6,27

|

3,088

|

|

VEINE 4

|

18 181

|

6,35

|

104 176

|

6,26

|

122 357

|

6,28

|

24,691

|

|

VEINE 6

|

0 |

0,00

|

52 739

|

6,53

|

52 739

|

6.53

|

11,077

|

|

SOUS-TOTAL

|

56 131

|

5,52

|

409 695

|

6,57

|

463 826

|

6,45

|

96,126

|

|

TAGAMI

|

0 |

0,00

|

174 258

|

6.22

|

174 258

|

6.22

|

34,848

|

|

TOTAL:

|

56 131

|

5.52

|

581 952

|

6,47

|

638 083

|

6.38

|

130,974

|

Ressources mesurées et indiquées d’Elder et de Tagami

Les paramètres techniques utilisés ont été :

Densité : 2,70 t/m3, épaisseur minimum : 1,8 m

Teneur de coupure minimum : 3,45 g/t Au

Teneur des coupures des hautes valeurs : 31,1 g/t Au

Le total des ressources de catégories mesurées et indiquées de la mine Elder et du projet Tagami est montré dans le tableau de

la page précédente. On estime ces ressources à 638 083 tonnes à une teneur de 6,38 g/t Au.

De plus, les ressources présumées totalisent 547 746 tonnes à une teneur de 5,48 g/t Au. Voir ci-dessous.

|

ZONE

|

PRÉSUMÉE

|

ONCES

D’OR

(On)

|

|

TONNES

|

TENEUR

|

|

(métriques)

|

(g/t Au)

|

|

ELDER

|

|

|

|

|

VEINE 1

|

119 276

|

5.41

|

20 749

|

|

VEINE 2

|

75 051

43 847

|

5.70

|

13 755

|

|

VEINE 3

|

43 847

|

5.37

|

7 571

|

|

VEINE 4

|

103 169

|

7.89

|

25 920

|

|

VEINE 6

|

39 908

|

5.36

|

6 877

|

|

SOUS-TOTAL

|

380 251

|

6.12

|

74 872

|

|

TAGAMI

|

167 495

|

5.48

|

29 510

|

|

TOTAL:

|

547 746

|

5.93

|

104 382

|

Ressources présumées d’Elder et de Tagami

Les paramètres techniques utilisés pour le calcul des ressources présumées sont les mêmes que ceux utilisés pour le calcul des

ressources minérales mesurées et indiquées décrites précédemment.

Note : Les ressources présumées ne sont pas considérées en ce moment dans notre

estimation. Il est toutefois raisonnable de s’attendre à ce que la majorité des ressources minérales présumées soit

convertie en ressources mesurées ou indiquées suite à des travaux d’exploration.

RESSOURCES AVEC UN POSSIBILITÉ RAISONNABLE D’ÊTRE ÉVENTUELLEMENT EXTRAITES ÉCONOMIQUEMENT

| |

RESSOURCES MINÉRALES

MESURÉES ET INDIQUÉES

|

RESSOURCES

MINÉRALES

RÉCUPÉRÉES À

85%

|

DILUTION 40%

|

RESSOURCES

TELLES QU’INDIQUÉES CI-DESSUS

|

| |

TONNE

|

TENEUR

g/t

|

TONNE

|

TENEUR

g/t

|

TONNE

|

TENEUR

g/t

|

TONNE

|

TENEUR

g/t

|

|

MESURÉES

|

56 131

|

5,52

|

47 711

|

5,52

|

19 084

|

0,0

|

66 795

|

3,94

|

|

INDIQUÉES

|

407 695

|

6,57

|

346 541

|

6,57

|

138 616

|

0,0

|

485 157

|

4,69

|

|

TOTAL

|

463 826

|

6,45

|

394 252

|

6,32

|

157 700

|

0,0

|

551 952

|

4,51

|

Voici la définition de ressources de ICM:

« Une ressource minérale est une concentration de matériaux dans l’écorce terrestre ayant un intérêt

économique avec une forme, une teneur ou qualité et quantité avec une possibilité raisonnable d’être éventuellement extraite

économiquement. La location, quantité, teneur ou qualité, continuité et autres qualifications géologiques d’une ressource

minérale sont connues, évaluées et interprétées à partir d’évidences géologiques et connaissances, incluant

l’échantillonnage. »

Facteur de dilution lors de l’exploitation

L’exploitation commerciale a débuté le 1er janvier 2016.

De janvier 2016 à juin 2018, un total de 267 064 tonnes métriques à une teneur de 4.43 g/t d’or ont été extraites

(échantillons des wagons).

Dans son étude économique préliminaire de 2012, Roche avait utilisé un facteur de récupération des ressources de 85 %. Nous

avons utilisé le même facteur.

Lors de l’exploitation, pour être certain d’extraire toute la minéralisation, il faut prendre un peu de stérile. Si on ne

prend que 0,15 m de stérile, en bas et en haut d’une zone minéralisée de 1,8 m, on obtient 15 % de dilution. De plus, des

variations fréquentes de pendage amènent une certaine quantité de stérile. À cela s’ajoute la variation des teneurs dans les veines

et lors des sautages dans les zones faillées, il peut y avoir du surcassage (overbreak). Tous ces

facteurs contribuent à la dilution apparente d’environ 40 %. Nous n’attribuons pas de teneur à la dilution.

Par contre, Roche avait utilisé seulement 20 % de dilution avec une teneur de 0,69 g/t d’or. Cette estimation de Roche a été

faite sans le bénéfice d’essai de minage parce qu’à cette époque, la mine était noyée. Selon notre expérience, même en faisant de

notre mieux pour contrôler le minage, nous obtenons 40 % de dilution. Nous ne donnons pas de valeur aux matériaux de dilution.

Méthode d’exploitation

Les veines ont, en général, un pendage de 22% et une épaisseur moyenne d’environ 2 mètres.

La mine est desservie par deux puits et seize niveaux. Le puits No.1 sert à la ventilation et de sortie de secours. Le puits

No.2 sert pour la production. La distance entre les niveaux varie de 41 mètres à 61 mètres. Des galeries 2,7 m x 2,8 m donnent

accès à la minéralisation. Lorsque la galerie a atteint la zone minéralisée, elle la suit pour permettre le développement des

chantiers. Sur les niveaux 3 et 4, un total d’environ 240 mètres de galerie sera dans la minéralisation.

L’extraction se fait avec la méthode chambres et piliers. Le toit et une partie des murs sont sécurisés avec des boulons et un

grillage. Avec cette méthode d’extraction, environ 15% des ressources sont laissées en pilier. Une partie de ces piliers sera

récupérée à la fin des opérations.

La largeur des chambres et la dimension des piliers ont été établies par une étude géotechnique de Golder Associés en 1986 et

par une inspection de Golder, en 2014.

Une équipe de chantier comprend généralement deux foreurs, deux préposés au râclage et un préposé au marinage.

Le taux de production mensuel est présentement de l’ordre de 11 000 tonnes. Notre objectif est d’atteindre 12 500

tonnes par mois. La vie de la mine est basée sur les ressources mesurées et indiquées existantes et est de 4,25 ans. La conversion

éventuelle des ressources présumées en ressources mesurées ou indiquées rallongerait la vie de la mine d’environ 3,5 ans pour un

total de 7,75 ans, sans compter les ressources de Tagami.

Analyse économique

Général

Une analyse économique préliminaire a été préparée sur le modèle de la valeur nette actualisée (VAN). Ce modèle est

construit sur la base d’un dollar constant. Il n’y a pas de provision pour l’inflation ni pour les impôts à payer. La

mine est présentement en exploitation, sans dette. Le taux de rentabilité interne n’a pas été utilisé dans ce rapport puisque

la mine est déjà en opération et il n’y a pas d’investissement initial.

Hypothèses

Les hypothèses utilisées sont indiquées dans le tableau suivant. L’analyse de sensibilité est faite pour des

variations du prix de l’or de 10$ en plus et en moins.

Hypothèses

|

Description

|

Unités

|

Valeur

|

|

Prix de l’or

|

$US / once

|

1 230

|

|

Taux de change

|

Cdn / US

|

1,30

|

|

Taux d’escompte

|

% par année

|

8

|

Royautés

Le coût des royautés est déjà incorporé dans les coûts opérationnels.

Hypothèses techniques

Hypothèses techniques

|

Description

|

Unités

|

Valeur $

|

|

Total des ressources mesurées et indiquées minables

|

Tonnes

|

551 953

|

|

Taux d’extraction annuel

|

Tonnes usinées par année

|

130 000

|

|

Vie de la mine

|

Années

|

4,25

|

|

Teneur de la minéralisation

|

g/t Au

|

4,51

|

|

Récupération à l’usine de l’or

|

%

|

97

|

|

Valeur nette récupérable

|

$ Cdn/t

|

224,74

|

|

Production totale d’or par année

|

Onces

|

18 300

|

|

Coût des dépenses capitales courantes

|

$ Cdn/t

|

19,19

|

|

Coût opérationnel total par tonne

|

$ Cdn/t

|

191,24

|

|

Affinage de l’or

|

$ Cdn/once

|

1,31

|

Modèle financier et résultats

Un sommaire des hypothèses techniques est donné dans le tableau ci-dessus. Un revenu total à la mine de 124 M$ est prévu,

soit 224,74$ par tonne.

Les dépenses capitales courantes requises au cours de l’exploitation sont de 10,6 M$, soit 19,19$ par tonne de ressources

mesurées et indiquées récupérables.

Les coûts opérationnels sont de 191,24$ par tonne pour un total de 105,4 M$, incluant les redevances de 6,89$ par tonne pour un

total de 3,8 M$. Un fonds de roulement pour couvrir environ un mois de production, soit près de 2,5 M$ est nécessaire.

Ce montant est déjà disponible au 30 juin 2018

L’analyse financière indique un flux de trésorerie net de 7,9 M$ avant impôts et de 4,1 M$ après impôts. La valeur nette

présente escomptée à 8% est de 6,5 M$ avant et de 3,5 M$ après impôt.

Sommaire de l’évaluation du projet

|

Description

|

Évaluation de base

$ Cdn

|

|

Revenu à la mine total

|

124 000 000

|

|

Dépenses capitales encourues lors de l’exploitation

|

10 600 000

|

|

Dépenses opérationnelles totales incluant les redevances

|

105 600 000

|

|

Flux de trésorerie net avant impôts

|

7 900 000

|

|

Flux de trésorerie net après impôts

|

4 200 000

|

Taxes et impôts

La Mine Elder est assujettie aux impôts fédéral et provincial et aux impôts miniers du Québec. L’impôt sur le revenu est

calculé conformément aux législations fédérales et provinciales. Le taux d’impôt sur le revenu fédéral est de 15% et le taux

d’impôt provincial varie comme suit :

-

- 2017 11,8 %

- 2018 11,7 %

- 2019 11,6 %

- 2020 11,5 %

L’impôt minier en vertu du droit minier au Québec est calculé conformément à la loi sur l’impôt minier du Québec modifiée en

2014. Selon le nouveau régime d’impôt minier, un exploitant doit payer à titre de droit minier le plus élevé d’un impôt

minimum progressif établi en fonction de la valeur de la production à la tête du puits et de l’impôt minier progressif sur les

profits annuels.

Le nouvel impôt minier sur le profit annuel se calcule selon un taux progressif variant de 16% à 28% (remplaçant le taux unique

de 16 % de l’ancienne loi), déterminé en fonction de la marge bénéficiaire de l’exploitant :

-

- Marge bénéficiaire jusqu’à 35 % : 16%

- Marge bénéficiaire de 35% à 50% : 22%

- Marge bénéficiaire de 50% à 100% : 28%

On constate que selon le nouveau régime, une entreprise ayant une marge bénéficiaire élevée paiera un impôt sur le profit annuel

plus élevé.

L’impôt minier minimum progressif correspond à 1% des premiers 80 millions $ de la valeur de la production à la tête du puits et

de 4% à l’égard de la valeur de la production à la tête du puits excédant les premiers 80 millions $.

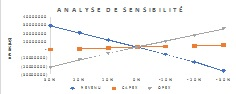

Analyse de sensibilité

Une analyse de sensibilité a été réalisé basé sur les hypothèses économiques et techniques présentées aux sections précédentes

afin d’évaluer l’impact de la variation des dépenses capitales, des coûts d’opérations et du prix de l’or sur la valeur nette du

projet escompté à 8 %. Chacune des variables est analysée distinctement. L’analyse a été réalisé suivant des variations selon

un intervalle de +/- 30% par tranche de 10% pour les trois variables.

Selon l’analyse réalisée, la valeur nette présente ne semble pas affectée d’une façon importante par une augmentation ou une

diminution des coûts en capital. De fait, l’axe des capex est presque horizontal ce qui démontre que la variation de ce paramètre à

peu d’effet sur la valeur nette présente. La proportion des coûts en capital (moins de 1%) par rapport à l’ensemble des coûts est

peu importante ce qui explique le fait qu’une variation de ces coûts à un faible impact sur la valeur nette. Cette dernière est

plus sensible à une variation des coûts d’opération (Opex) et du prix de l’or.

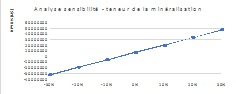

La valeur nette présente est également sensible à la teneur du minerai. Une hausse de 10% de la teneur soit jusqu’à 5 g/t d’or

augmenterait le flux de trésorerie net avant impôt de 15M$ et donnerait une valeur présente nette d’environ 11,9M$. Lors du dernier

trimestre de l’exercice 2018, soit avril, mai et juin, la teneur moyenne pondérée de la minéralisation a été de 4,81g/t d’or. Notre

objectif au cours des prochains mois est d’avoir 5,0 g/t d’or à l’usine.

Ce graphique et le graphique précédent montrent des variations importantes du prix de l’or, des coûts opérationnels et de la

teneur de la minéralisation. Les variations actuelles devraient être beaucoup moins accentuées.

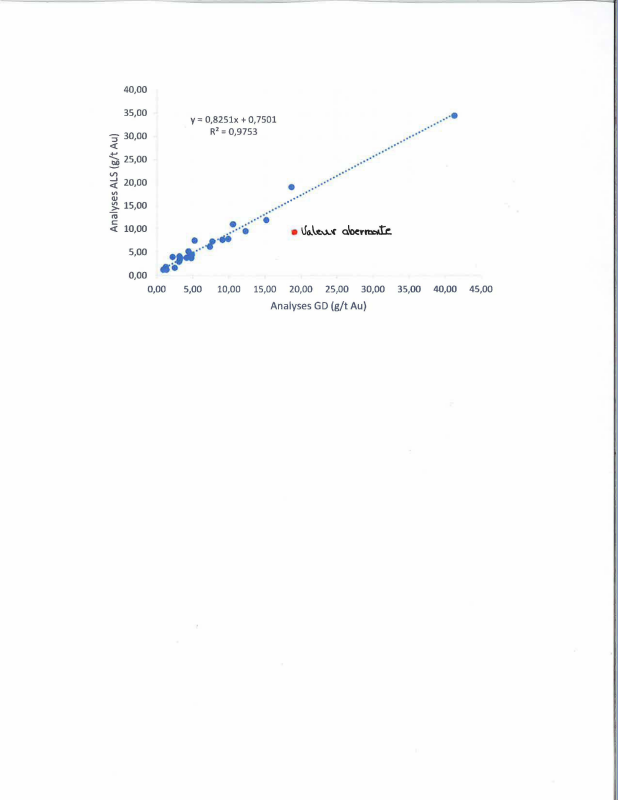

Assurance et Contrôle de la Qualité (QA/QC)

Dans le cadre de ses opérations, Abcourt applique un protocole d’échantillonnage pour les trois méthodes utilisées; carottes de

forage (série D), rainures (série F) et roches cassées (série M) afin d’en faire la réconciliation avec les onces d’or produites à

son usine de Géant Dormant. Le laboratoire est dirigé par un chef analyste qui possède une expérience pertinente dans le domaine.

Ce laboratoire maintient un programme interne de contrôle de qualité. Les résultats d’analyses des doublons, blancs et étalons de

mesure apparaissent à intervalles réguliers (3/24) lors de la présentation des données.

La vérification de 15 échantillons de rainures (F) et de 10 échantillons de wagons (M) faite auprès d’un laboratoire

accrédité (ALS-Chemex), indique que les résultats d’analyses des deux laboratoires ont un fort coefficient de corrélation

(R2=0,9753) même en incluant la valeur aberrante obtenue de l’échantillon M18465.

Voir graphique ci-dessous.

Click Image To View Full Size

Analyses GD (g/t Au)

Fort coefficient de corrélation entre les analyses de Géant Dormant (GD)

versus ALS-Chemex (ALS) sans la valeur aberrante

À propos de Mines Abcourt Inc.

Mines Abcourt Inc. est un producteur d’or et une société canadienne d’exploration avec des propriétés stratégiquement situées

dans le nord-ouest du Québec, au Canada. La propriété Elder contient des ressources en or et elle a fait l’objet d’une étude PEA

positive en 2012. Abcourt se concentre présentement sur l’exploitation de la mine Elder.

La propriété Abcourt-Barvue a des ressources minérales en argent et en zinc (2014). Une étude de faisabilité a été complétée par

Roche et Genivar en 2007 et une mise à jour est en cour.

En 2016, Abcourt a fait l’acquisition de la mine Géant Dormant, qui se trouve à mi-chemin entre Amos et

Matagami, en Abitibi, Québec, dans le territoire couvert par le plan nord du gouvernement du Québec. La mine Géant Dormant possède

une usine pouvant traiter de 700 à 750 tonnes par jour. Une évaluation des ressources minérales, selon le règlement NI 43-101, a

été déposée sur Sedar dernièrement.

Pour de plus amples renseignements sur Mines Abcourt inc. (TSXV : ABI), veuillez consulter notre site web

www.abcourt.com et le site Sedar www.sedar.com.

Ce communiqué de presse a été préparé par M. Renaud Hinse, ingénieur et président de Mines Abcourt inc. Monsieur Hinse est une

personne qualifiée selon les termes du Règlement 43-101. M. Hinse a approuvé la divulgation des informations scientifiques et

techniques.

Énoncés Prospectifs

Le présent communiqué renferme des déclarations prospectives qui comportent des risques et des incertitudes. Dans ce communiqué,

l'emploi des termes « estimer », « projeter », « anticiper », « prévoir »,

« viser », « croire », « espérer », « pouvoir » et des expressions semblables, de même que

d'autres verbes au futur, a pour but d'identifier des déclarations prospectives. Les déclarations prospectives sont fondées sur des

attentes actuelles et ne sont pertinentes qu'à la date de leur publication. Sauf exception prévue dans les lois applicables, la

Société ne prend aucun engagement, ni la responsabilité de mettre à jour ou de réviser publiquement toute déclaration prospective

ou toute information prospective à la lumière de nouvelles données, d'événements futurs ou pour toute autre raison.

Les facteurs qui peuvent causer une différence importante entre les résultats réels et ceux indiqués dans les déclarations

prospectives incluent les changements dans le prix de l'or au marché, la valeur du dollar canadien par rapport au dollar américain,

la teneur du minerai extrait et des difficultés imprévues dans les activités minières pouvant influer sur les revenus et les coûts

de production. D'autres éléments, telles des incertitudes en matière de réglementation gouvernementale, pourraient également

modifier les résultats. S'il y a lieu, d'autres risques peuvent être décrits dans les rapports annuels et périodiques de Mines

Abcourt inc. L'information prospective incluse dans ce document est faite à la date de publication de ce communiqué.

Pour de plus amples informations :

Renaud Hinse, président

T : 819 768-2857 450 446-5511

F : 819 768-5475 450 446-3550

Courriel: rhinse@abcourt.com

La Bourse de croissance TSX et son fournisseur de services de réglementation (au sens attribué à ce terme dans les

politiques de la Bourse de croissance TSX) n'assument aucune responsabilité quant à la pertinence ou à l'exactitude du présent

communiqué.

Copyright (c) 2018 TheNewswire - All rights reserved.